Nach schwächerem 4. Quartal

Die fundamentalen Parameter für Nickel sind weiterhin intakt. Nach der überzogenen Preiskorrektur ist somit wieder mit steigenden Preisen zu rechnen. Erst recht, wenn es in der ersten Jahreshälfte 2015 zu einem Re-Stocking kommen sollte.

Gute Aussichten für Nickel

Von Roland Mauss, Oryx Stainless

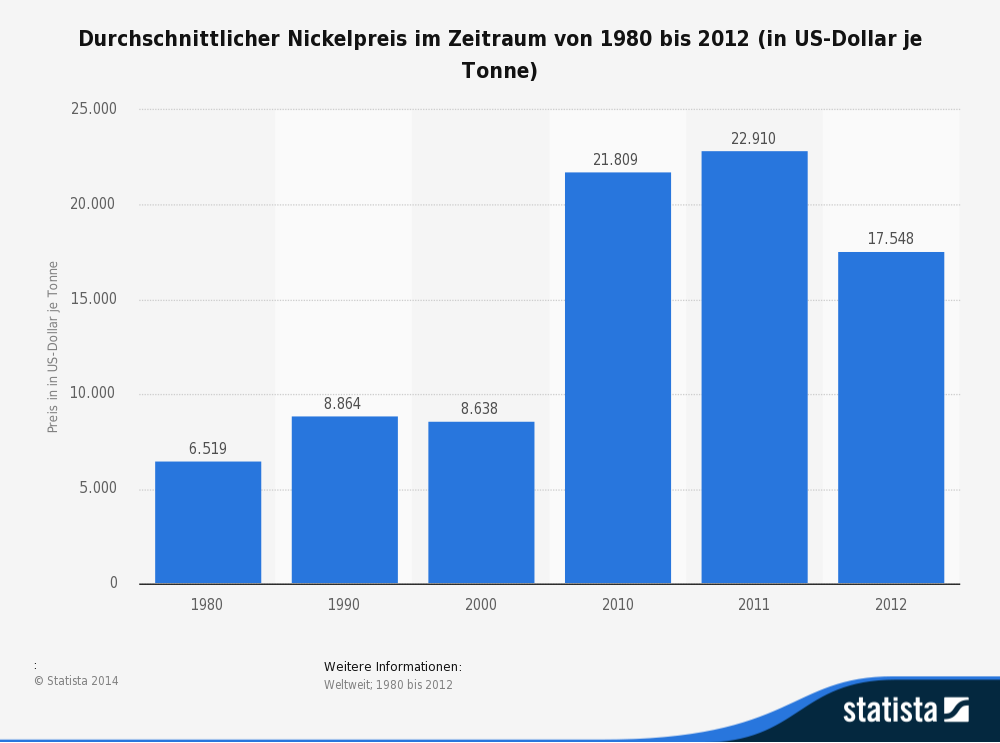

Aktuell scheint die Luft aus dem Nickelmarkt ein wenig heraus zu sein. Nach der Aufwärtsbewegung von dem Tief Ende Oktober von USD 14.700,00/mt auf bis USD 17.200,00/mt befindet sich der Markt in einer leichten Korrekturphase, die den Nickelpreis bis auf ein Niveau von rund USD 16.200,00/mt führte. Aktuell handelt Nickel an der London Metal Exchange aber schon wieder über USD 16.700,00/mt.

Ursächlich hierfür scheinen einerseits eine gewisse vorweihnachtliche Ruhe und der Blick vieler Marktteilnehmer auf den Bilanzstichtag zu sein. Ferner sind mit Ausnahme der USA die aktuellen weltweiten Konjunkturdaten eher schlechter als erwartet ausgefallen. Eine große Dynamik ist in den meisten Volkswirtschaften jedenfalls gegenwärtig nicht festzustellen. Und dies trotz einer weiter sehr expansiven Geldpolitik der Notenbanken. So ganz scheinen die Instrumente nicht die erhoffte, wachstumsfördernde Wirkung zu entfalten. Japan lässt grüßen!

Hinsichtlich der allgemeinen Wachstumsaussichten sind die Prognosen außerhalb Amerikas zwar eher verhalten, aber auch nicht wirklich schlecht. Das tut aber den grundsätzlich guten Aussichten für Edelstahl keinen Abbruch, denn das sehr schwache vierte Quartal hat die positiven Aussichten für den Jahresstart in 2015 eher noch erhöht. Lagerbestandsabbau war wohl vor dem Hintergrund der deutlich niedrigeren Nickelpreise das Gebot der Stunde, so dass der Auftragseingang bei den Produzenten eher verhalten ausfiel. Andererseits wird aus dem Markt berichtet, dass manche Güten beim Handel schon schwer erhältlich sind. Das spricht klar für ein Re-Stocking in der ersten Jahreshälfte 2015. Möglicherweise könnte ein vielleicht etwas geringeres Wachstum der Weltwirtschaft auch Auswirkungen auf die Nachfrage nach rostfreien Stählen haben, allerdings bei weitem nicht in dem Umfang, wie die Nachfrage im Abschlussquartal des laufenden Jahres kontrahierte.

Hinsichtlich der allgemeinen Wachstumsaussichten sind die Prognosen außerhalb Amerikas zwar eher verhalten, aber auch nicht wirklich schlecht. Das tut aber den grundsätzlich guten Aussichten für Edelstahl keinen Abbruch, denn das sehr schwache vierte Quartal hat die positiven Aussichten für den Jahresstart in 2015 eher noch erhöht. Lagerbestandsabbau war wohl vor dem Hintergrund der deutlich niedrigeren Nickelpreise das Gebot der Stunde, so dass der Auftragseingang bei den Produzenten eher verhalten ausfiel. Andererseits wird aus dem Markt berichtet, dass manche Güten beim Handel schon schwer erhältlich sind. Das spricht klar für ein Re-Stocking in der ersten Jahreshälfte 2015. Möglicherweise könnte ein vielleicht etwas geringeres Wachstum der Weltwirtschaft auch Auswirkungen auf die Nachfrage nach rostfreien Stählen haben, allerdings bei weitem nicht in dem Umfang, wie die Nachfrage im Abschlussquartal des laufenden Jahres kontrahierte.

Übertriebene Preiskorrektur

Darüber hinaus sind auch die fundamentalen Parameter weiterhin intakt. Diese hatten den Nickelpreis über eine sehr weite Strecke des Jahres getragen. Aus diesem Grund halten wir auch weiterhin an einer positiven Prognose für 2015 fest. Die Preiskorrektur bei Nickel zwischen Anfang September bis Ende Oktober um beinahe 30 Prozent war vollkommen übertrieben und war mit dem fundamentalen Umfeld nur schwerlich in Einklang zu bringen.

Auch ist der allgemeine Abgesang auf den Rohstoffzyklus vermutlich noch verfrüht. Vor dem Hintergrund des erheblichen Kapazitätsaufbaus während der relativen Hochpreisphase vieler Rohstoffe kann es nun kaum überraschen, dass es temporär auch zu einer deutlichen Überversorgung der Märkte kommen kann. So erschien im Handelsblatt vor einigen Jahren ein Artikel unter dem Titel: “Rohstoffe – Die Mutter aller Schweinezyklen“ und so falsch ist diese Überschrift denn auch nicht. Dies gilt aber für den Nickelmarkt aufgrund des harten Ausfuhrverbots von Nickelerz aus Indonesien ausdrücklich nicht.

Damit in Einklang steht auch das prozyklische Bemühen zahlreicher Rohstoffriesen, sich von unprofitablen Minen zu trennen, welche dafür, wen wundert es ebenso, kaum Interessenten oder Käufer finden. Andererseits wird aktuell nicht in neue Minenprojekte investiert. Das wird mit einem gewissen mittelfristigen, zeitlichen Versatz zwangsläufig wieder zu Engpässen und auch wieder steigenden Preisen führen. Damit ist der Megazyklus nicht tot, sondern er befindet sich aktuell in der Abschwungphase eines Schweinezyklus.

Damit in Einklang steht auch das prozyklische Bemühen zahlreicher Rohstoffriesen, sich von unprofitablen Minen zu trennen, welche dafür, wen wundert es ebenso, kaum Interessenten oder Käufer finden. Andererseits wird aktuell nicht in neue Minenprojekte investiert. Das wird mit einem gewissen mittelfristigen, zeitlichen Versatz zwangsläufig wieder zu Engpässen und auch wieder steigenden Preisen führen. Damit ist der Megazyklus nicht tot, sondern er befindet sich aktuell in der Abschwungphase eines Schweinezyklus.

Einbruch der chinesischen Nickelerzimporte

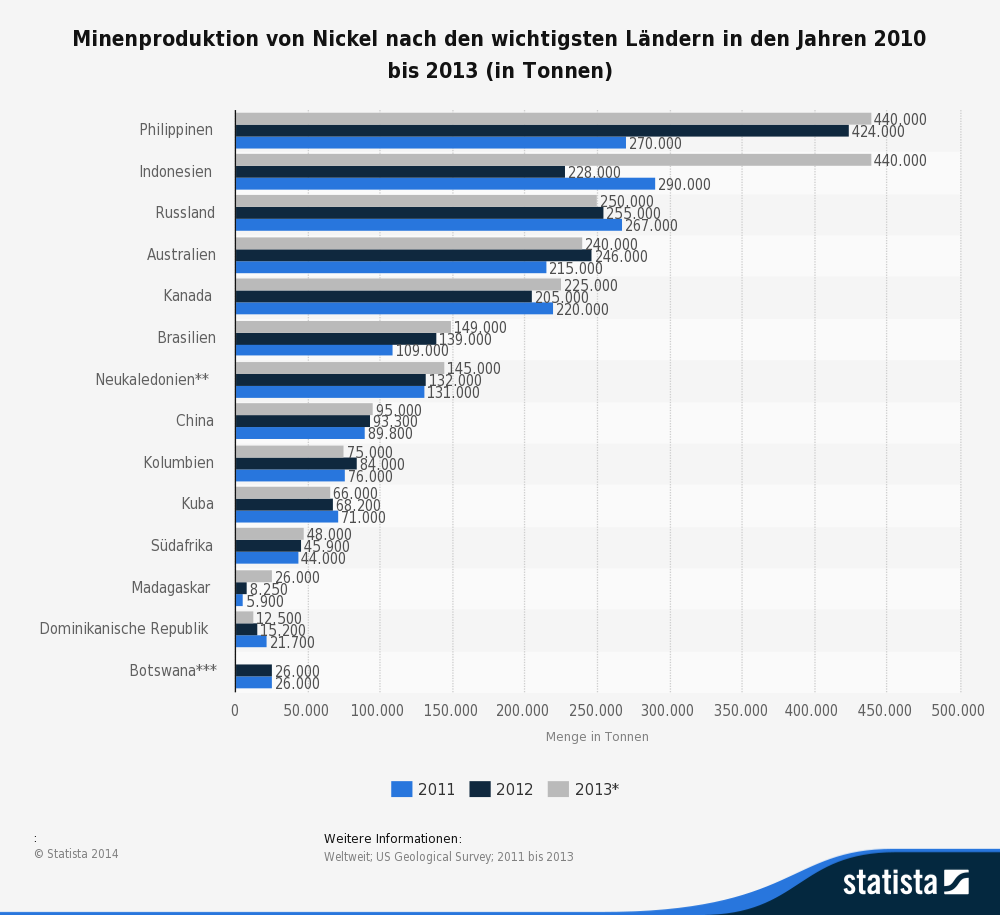

Das indonesische Verfassungsgericht bestätigte in einem Anfang Dezember veröffentlichten Urteil die Rechtmäßigkeit des Ausfuhrverbots auf Mineralien und damit auch auf unraffinierte Nickelerze. Der indonesische Verband der Mineralienwirtschaft sowie Unternehmen aus dem Minensektor hatten um eine verfassungsmäßige Überprüfung des gesetzlichen Verbots nachgesucht. Damit liegt das Verfassungsgericht auch auf der Linie des neuen Präsidenten Joko Widodo, der unlängst noch einmal die Unterstützung der Regierung für das Ausfuhrverbot zum Ausdruck gebracht hatte. Möglicherweise wird diese zusätzliche Rechtssicherheit nun auch die Investitionen in Raffinationsanlagen noch stärker als bisher beflügeln.

Der Einfluss des Ausfuhrverbots auf die Nickelerz- und damit auch Nickel Pig Iron (NPI)-Verfügbarkeit in China ist überdeutlich. Im Oktober gingen die Nickelerzimporte Chinas nach Aussagen des Chief Financial Officers der Nickel Asia Corporation (NAC), Manny Samson, im Jahresvergleich um 43,5 Prozent zurück. Festzustellen war gerade in den letzten Tagen auch ein gewisser Stillstand bei der Lagerbestandszunahme der LME-Nickellagerbestände. Das kann bei aller Vorsicht als Indikator für eine Trendwende hinsichtlich der Reichweite der in den chinesischen Häfen lagernden Erzreserven gedeutet werden und damit als Beginn der tatsächlichen Beeinträchtigung der Versorgungssituation mit NPI in China.