Marktbericht

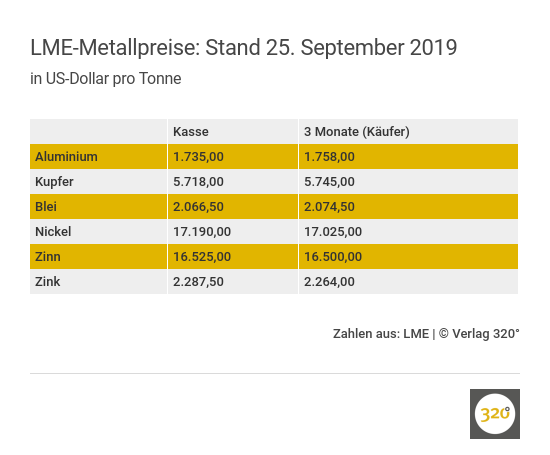

kostenpflichtigDie Metallschrottpreise haben sich in dieser Woche kaum verändert. Etwas mehr Bewegung gab es an der Londoner Metallbörse – allerdings nach unten. Der wöchentliche Marktbericht für NE-Metalle.

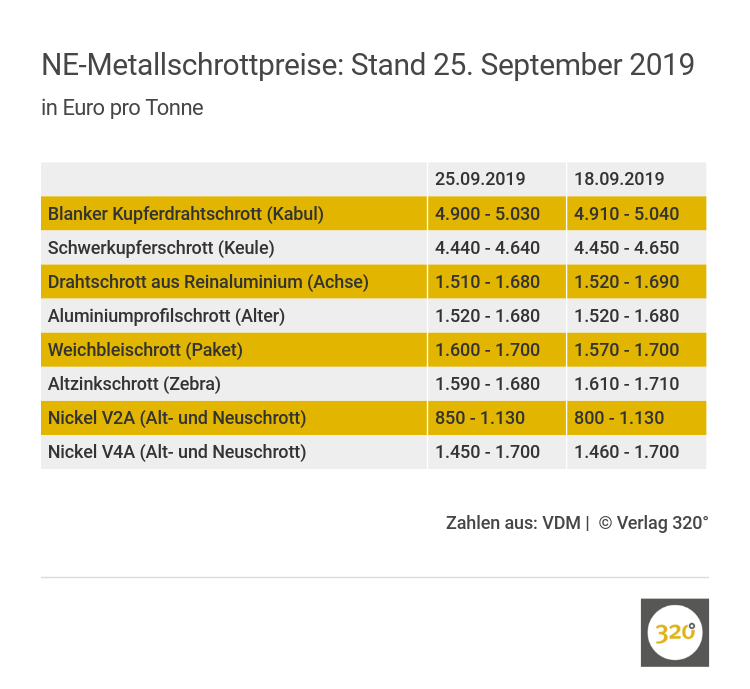

NE-Metallschrottpreise ohne Schwung

An den Märkten für NE-Metallschrott scheint derzeit eine gewisse Zurückhaltung zu herrschen. Das lässt sich aus der Preiserhebung des Verbands Deutscher Metallhändler (VDM) ablesen. Wenn die Preise sich überhaupt verändert haben, dann nur in geringem Ausmaß.

- So sind die Preise für Kupferschrott nur leicht zurückgegangen. Sowohl Blanker Kupferdrahtschrott (Kabul) als auch Schwerkupferschrott (Keule) gaben am oberen und unteren Ende um 10 Euro je Tonne nach.

- Auch Aluminiumschrott blieb weitgehend stabil. Der Preis für Drahtschrott aus Reinaluminium (Achse) ging am oberen und unteren Ende um 10 Euro zurück. Aluminiumprofilschrott (Alter) dagegen hielt sich auf Vorwochenniveau