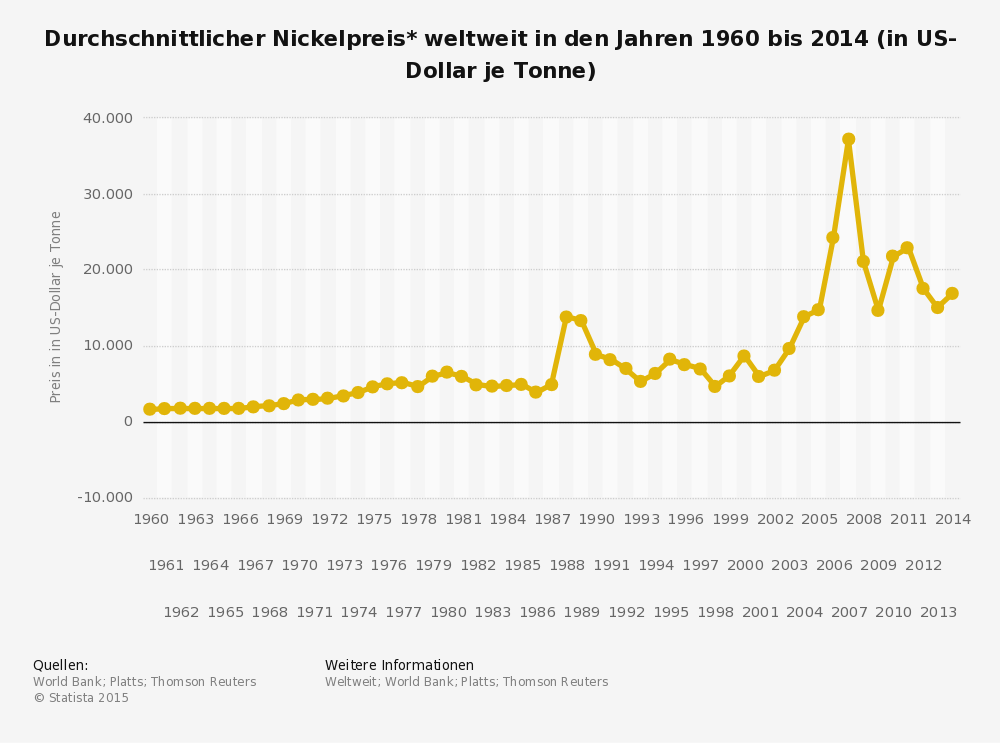

Entwicklung der Nickelkurse

Die Nickelkurse haben sich wieder leicht erholt. Auch die Aussicht für das zweite Halbjahr ist eigentlich gut. Doch das Problem bleibt die Unberechenbarkeit spekulativer Marktteilnehmer.

Fundamentale Story ist weiterhin intakt

Von Roland Mauss, Oryx Stainless

Von wegen Sommerloch. Aktuell überschlagen sich die Ereignisse und eine Schlagzeile jagt die andere. Ob es nun Griechenland ist oder der Börsencrash in China aufgrund von Zweifeln am weiteren Wachstumspfad: Allesamt sind diese Entwicklungen geeignet, die Preisbewegungen an den Börsenmärkten gehörig in Schwankung zu versetzen. Und so machen nicht nur Regierungsmitglieder und Abgeordnete Überstunden, sondern auch die gesamte Finanzwelt ist in Anspannung und Aufmerksamkeit, um ja nicht den Zeitpunkt des Ein- und Ausstiegs aus bestimmten Anlagen zu verpassen sowie die Risiken im Zaum zu halten.

Interessanterweise gilt die Aufmerksamkeit der breiten Medienberichterstattung vor allem der Frage nach der Zukunft Griechenlands und dem Verbleib in der Eurozone. Dabei hat sich in der Zwischenzeit ein ganz anderes Risiko entwickelt, welches anders als Griechenland in der Lage wäre, zu massiven Verwerfungen an den Märkten zu führen: China. Über ein langjähriges, zweistelliges Wirtschaftswachstum hat sich das Land von einem einstigen Entwicklungsland zu einer der wesentlichen Wirtschaftsnationen dieser Welt entwickelt. Und wenn dort zum Beispiel das Vertrauen in die Börsenmärkte verloren geht und zu einem Crash führt, dann führt dies eben – mindestens bis zur Einleitung von wirkungsvollen Gegenmaßnahmen – zu deutlichen Verwerfungen auch an anderen internationalen Börsenmärkten.

Und genau das konnte man in den letzten Monaten beobachten. Dass allerdings China nunmehr im zweiten Quartal 2015 nach Angaben der nationalen Statistikbehörde um 7 Prozent, und damit immerhin etwas mehr als erwartet, gewachsen ist, sollte einem aber weniger Sorgen machen. Selbst wenn China in der Vergangenheit zweistellig gewachsen ist, sind einstellige Wachstumsraten aufgrund des Basiseffekts ein ebenso typisches, wie kaum zu beseitigendes Merkmal einer führenden Wirtschaftsnation. Wann ist die Bundesrepublik Deutschland das letzte Mal mit 10 Prozent im Jahr gewachsen? Und ist es schlimm, dass es nicht so war?

„Zum Mäusemelken“

Bezüglich der Entwicklung der Nickelnotierungen an der London Metal Exchange (LME) ist es allerdings zum Mäusemelken. Man hat fast den Eindruck, als wollten die Kurse den Autor mutwillig auf die Schippe nehmen, denn wann immer in den letzten Monaten der Bericht geschrieben wurde, bewegten sich die Notierungen nach oben und man konnte sich durchaus in begründetem Optimismus üben. Kaum war allerdings der Text veröffentlicht, gingen die Metallpreise aufgrund von exogenen Ereignissen in den Sinkflug, so dass man durchaus an den geistigen Fähigkeiten des Verfassers zweifeln konnte.

So auch im Juni, als sich der Nickelkurs in der ersten Monatshälfte – auch im Eindruck zurückgehender LME-Nickel-Lagerbestände – auf über USD 13.500,00/mt befestigen konnte und eine fundamentale Trendwende nicht unwahrscheinlich erschien. Danach kam es allerdings im Einfluss der Ereignisse in Griechenland, aber noch viel mehr aufgrund des Börsencrashs in China zu einer mehr als deutlichen Korrektur der Nickelnotierungen auf Tiefstkurse von bis zu USD 10.800,00/mt. Die insgesamt deutlich gestiegene Risikoaversion trieb die Anleger aus den Basismetallen (und anderen als eher riskant eingeschätzten Anlageformen). So berichtet die Commerzbank unter Berufung auf die LME-Statistik, dass sich die spekulativen Finanzanleger in der letzten Woche weiter aus den Metallen zurückgezogen haben. Bei Nickel sind die Netto-Long-(Kauf-)Positionen gar auf den tiefsten Stand seit elf Wochen gefallen.

So auch im Juni, als sich der Nickelkurs in der ersten Monatshälfte – auch im Eindruck zurückgehender LME-Nickel-Lagerbestände – auf über USD 13.500,00/mt befestigen konnte und eine fundamentale Trendwende nicht unwahrscheinlich erschien. Danach kam es allerdings im Einfluss der Ereignisse in Griechenland, aber noch viel mehr aufgrund des Börsencrashs in China zu einer mehr als deutlichen Korrektur der Nickelnotierungen auf Tiefstkurse von bis zu USD 10.800,00/mt. Die insgesamt deutlich gestiegene Risikoaversion trieb die Anleger aus den Basismetallen (und anderen als eher riskant eingeschätzten Anlageformen). So berichtet die Commerzbank unter Berufung auf die LME-Statistik, dass sich die spekulativen Finanzanleger in der letzten Woche weiter aus den Metallen zurückgezogen haben. Bei Nickel sind die Netto-Long-(Kauf-)Positionen gar auf den tiefsten Stand seit elf Wochen gefallen.

Inzwischen haben sich die Nickelkurse wieder leicht auf über USD 11.500,00/mt erholt, denn die fundamentale Story ist natürlich weiterhin intakt. Nicht wenige Analysten erwarten daher für den weiteren Verlauf des zweiten Halbjahres steigende Notierungen und empfehlen den Einstieg auf diesen niedrigen Niveaus bei einem mittelfristigen Anlagehorizont. Nach Informationen der Börsenzeitung aus Marktkreisen treten derzeit chinesische Hedge-Fonds verstärkt als sogenannte Short-Seller beziehungsweise Leerverkäufer auf und spekulieren auf fallende Rohstoffpreise. Dies vor allem, weil nach dem Crash am Aktienmarkt in China der Handel in vielen Titeln ausgesetzt wurde und daher Mittel in die Rohstoffmärkte umgeschichtet wurden.

Der Einfluss dieser im Verborgenen agierenden Fonds ist in den letzten Jahren kontinuierlich gestiegen. Da aber hiermit klar wird, dass die letzten Preiskorrekturen nicht fundamental bedingt sind, sollten sich die Verbraucher von Rohstoffen und Folgeprodukten nicht darauf verlassen, dass die Notierungen auf diesen Niveaus bleiben. Denn haben die spekulativen Marktteilnehmer einmal Ihre Meinung geändert, kann es auch ganz schnell wieder in die andere Richtung laufen.